工程造价司法鉴定收费1、全国建设工程监理行业的发展特点

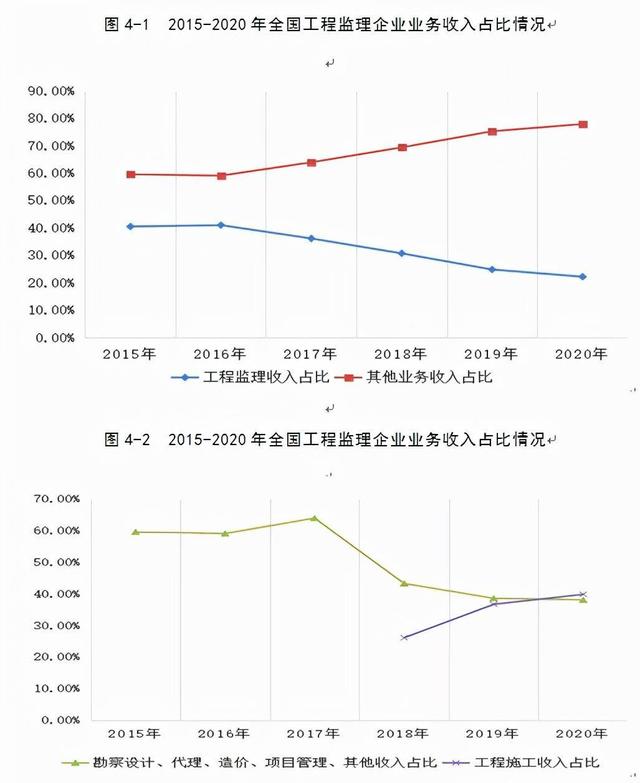

(1)工程监理业务营收占比下降,企业经营范围多元化

在2015-2020年全国工程监理企业工程监理收入占总收入比例依次是40.48%、40.98%、36.12%、30.68%、24.79%、22.16%,在这当中2018-2020年扣除工程施工收入,工程监理收入所占比例依次是41.51%、39.13%、36.81%;其他业务收入(包含工程招标代理、工程造价咨询、项目管理与咨询服务、工程施工及其他服务收入)占总收入比例依次是59.52%、59.02%、63.88%、69.33%、75.21%,在这当中2018-2020年工程施工收入占总收入比例依次是26.09%、36.65%、39.8%。

尽管监理行业规模和经营范围在不断拓展,工程监理收入保持增长,而且增长速度稳定,然而工程监理营收占比呈现出下降趋势,其他的业务收入占比例逐年递增。2020年,工程监理收入只占总营业收入的22.16%,一方面原因是工程施工收入纳入了监理统计范围,工程施工收入占监理行业总营业收入比例较高,达到39.8%;而另一方面,从一定程度上体现了监理行业信心不足,发展驱动力不足。监理企业为提高自身抗风险能力,实行多元化经营,提升企业营业效益。

(2)从业人员专业结构多元化,技术人员结构稳定

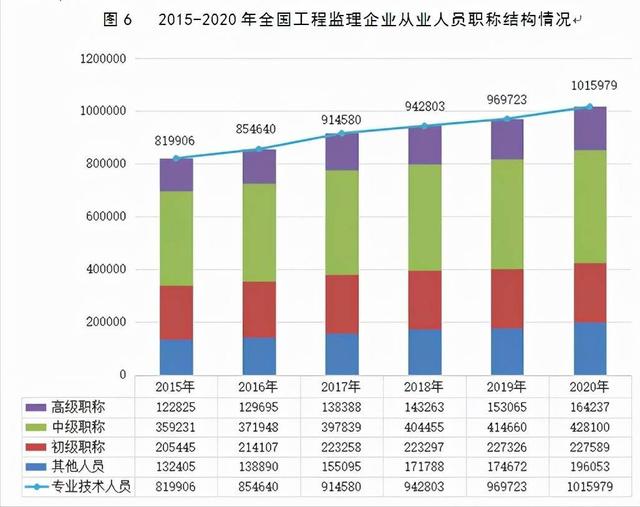

在2015-2020年,全国监理企业中工程招标代理人员、工程造价咨询人员、项目管理与咨询服务人员、工程施工人员及其他从业人员数量同比增长率依次是3.59%、14.60%、8.46%、-3.32%、20.03%、12.64%;占从业人员总数比例依次是26.17%、28.37%、28.72%、32.62%、38.07%、39.87%,在这当中2018-2020年工程施工人员占从业人员总数比例依次是7.20%、10.50%、10.47%。全国监理企业从业人员数量和工程监理人员数量逐年增加,工程监理人员占从业人员总数比例及增长速度总体出现下降趋势,其他的专业人员占比例和增长速度表现出上升趋势,从业人员专业结构多元化。南京司法鉴定

在2015-2020年,全国专业技术人员占从业人员总数的比例依次是86.63%、84.90%、85.33%、80.63%、74.84%、72.9%。在这当中,高级职称分别是占专业技术人员总数的14.98%、15.18%、15.13%、15.20%、15.78%、16.17%,中级职称分别占专业技术人员总数的43.81%、43.52%、43.50%、42.90%、42.76%、42.14%,初级职称分别是占专业技术人员总数的25.06%、25.05%、24.41%、23.68%、23.44%、22.4%。这近6年专业技术人员数量稳步增长,职称结构保持稳定。

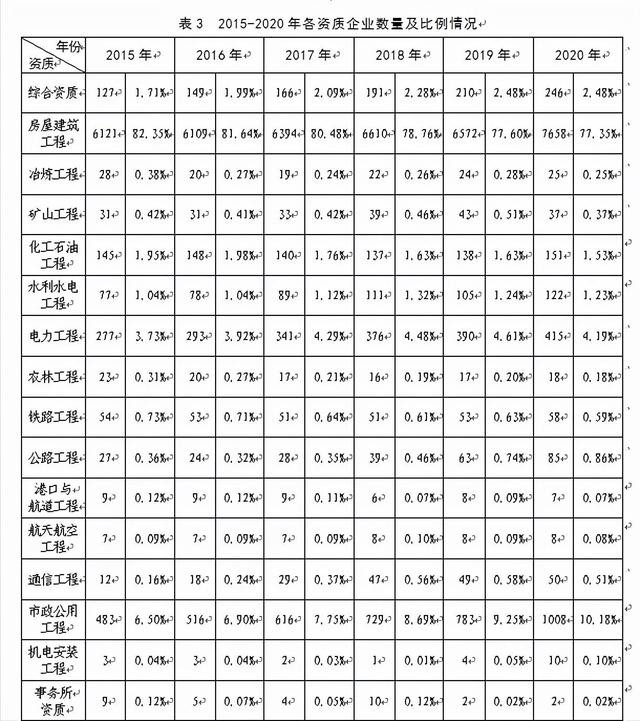

(3)监理企业专业资质类别集中

在2015-2020年,根据主营业务区分,我国执有房屋建筑工程资质的企业最多,其次为市政公用工程资质,其他的专业资质中电力工程、化工石油工程、水利水电工程资质的监理企业相对较多。监理人员数量同样以房建、市政、电力专业人员比较多。监理业务承接以房屋建筑工程、市政公用工程和电力工程为主,其他专业领域的承揽合同额相对较低而且对专业性要求更高,专业人才较稀缺。如今,我国工程建设项目中房屋建筑工程专业在建项目占半数以上,主营房建专业企业多,房建类监理人才密集,市场竞争激烈。除房建、市政专业外,其他的专业领域因为专业性更强,基本处于行业垄断,尚未构成充分的市场竞争。

2、从统计数据分析监理行业发展中存在的问题

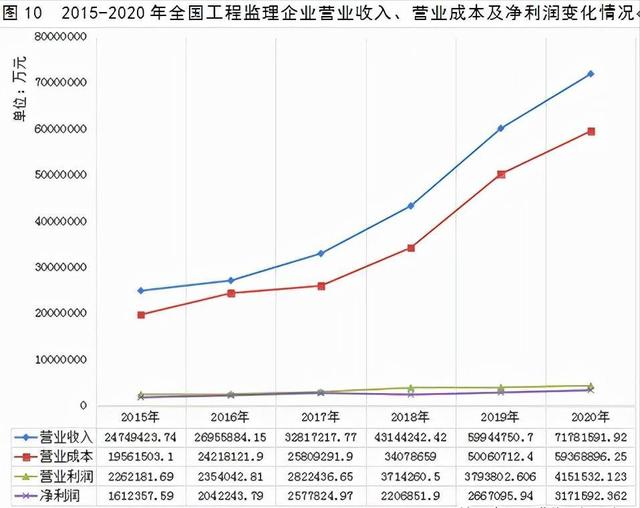

(1)企业经营成本加大,监理行业发展质量不高

在2015-2020年,监理企业营业收入增长率分别是11.43%、8.92%、21.74%、31.47%、38.94%、19.75%,经营成本增长率分别是15.81%、23.81%、6.57%、32.04%、46.90%、18.59%,企业经营成本的增长速度高于营业收入增长速度,仅在2017年和2020年经营成本增长率低过营业收入增长率,企业面临的经营压力则进一步加大。监理企业营业利润率分别是9.14%、8.73%、8.60%、8.61%、6.33%、5.78%,净利润率分别是6.51%、7.58%、7.86%、5.12%、4.45%、4.42%,利润率整体呈现下降趋势,经营效益下降。尽管监理行业营业收入保持增长,然而经营成本的增加、效益的下降对企业可持续发展产生严重制约,有碍于高质量发展。成都司法鉴定机构

(2)监理行业集中度不高,不利于行业的良性发展

行业集中度也叫做行业集中率,指的是在某个市场中参与竞争的企业的数量、规模和分布,是行业内前N家最大的企业所占市场份额的总和,亦是对整个行业的市场结构集中程度的测量指标,是市场势力的重要量化指标。行业集中程度越低,竞争越激烈,利润率越低。

在2015-2020年全国监理行业集中率分别是3.68%、3.56%、3.73%、3.91%、4.20%、4.46%,属于分散竞争型行业(CR8<20%且企业的市场占有率没有绝对优势,企业的单独行为无法影响整个行业的发展变化)。由数据来了解,监理行业发展有集中趋势,不过行业集中率指数依然很低。

由监理企业数量及分布分析,在2015-2020年,我国六大地区监理企业数量增长以华东地区、西南地区和中南地区增长比较显著,东北地区企业数量基本处于负增长,华北、西北地区企业数量整体呈现下降趋势。在2020年,华东、中南、西南地区监理企业数量占全国监理企业数量分别是39.98%、19.49%、11.81%。华东、中南地区监理企业工程监理收入占全国工程监理收入分别是6.9%、6.24%。监理收入百强企业中华东、中南地区分别有32、33家企业,工程监理收入占百强企业工程监理收入分别是34.17%、30.89%。华东、中南地区监理企业分布比较多,市场竞争相对比较大。

3、监理行业发展思考

建设工程监理制度自1988年试点距今已经有30余载,工程监理行业由无到有,由弱到强,由单一到多元,在保障我国建设工程质量安全、建设工程投资效益等方面发挥明显作用,并且促进我国工程管理与国际化接轨。在30多年的发展中,亦展现了一些问题,阻碍了监理行业高质量发展。现结合统计数据分析情况,思考监理行业发展对策,供参考。云南司法鉴定

(1)企业转型多元化发展,引领行业高质量发展

现阶段,监理行业欠缺标杆企业引领行业发展的氛围。监理行业的低集中率,导致企业市场占有量分散,部分专业类别的密集导致企业间竞争压力加剧,不利于企业高质量发展。监理行业必须要在发展中规范,在规范中创新。创新的关键是需要运用科技手段、先进管理理念提升企业核心竞争力,用高标准严要求的态度履行监理职责,让企业在变化多端的市场中立于不败之地。

以“监理+”为代表的监理+项目管理、监理+造价咨询、监理+招标代理等模式对这个领域进行了开拓。这些的模式都是以监理服务为引领,业务链上下延伸而构成的,然而绝大多数监理企业不具有专业的勘察规划、工程设计、后期运维的管理能力,大多数的核心服务缺失,致使项目咨询质量偏低。再加上低价竞争,甚至是个别企业依照监理费标准收取全过程咨询费,出现走监理老路的苗头,使得市场认可度偏低,建设单位不愿意尝试以监理企业为主导的全过程工程咨询这个服务模式。

(2)探索利用互联网、数字化、信息化等技术,解决监理保障机制问题

在科技快速发展的背景下,不断地探索借助互联网、数字化、信息化等技术解决监理行业保障机制问题,为政府部门建言献策。

①探索业主在银行开设监理服务费数字货币专用账户,构建互联网系统平台,应用区块链技术记录监理企业和人员信息、履职情况、工程进度等数据,为政府部门处置违法违规和认定责任提供数据支持,并为监理服务费支付、监理履职提供保障。

②建议政府部门设立监理服务质量考评系统,运用双随机机制实施差异化监管,增加质量考评分数低的企业被随机抽取检查的概率。

③建议利用互联网系统平台进行大数据分析,修改《工程监理企业资质管理规定》(中华人民共和国建设部令第158号)中监理资质等级对应承接的专业工程类别和等级,为合理资源配置提供保障。建筑司法鉴定